Global Logistics у квітні: ставки, енергетика, маршрути та нові ризики для supply chain

Головна особливість місяця – не сам факт перебоїв, а їх характер. Нестабільність стала постійною, а відновлення руху – нерівномірним і вибірковим. Ринок все більше адаптується до роботи в режимі обмежень.

Це напряму відобразилось на економіці перевезень і конфігурації маршрутів. Зростання вартості пального швидко транслюється у ставки і структуру контрактів, тоді як rerouting перевантажує альтернативні коридори і збільшує час доставки. Паралельно посилюється вплив геополітики, адже доступ до маршрутів і стабільність постачання все більше залежать від рішень держав і регуляторів.

Витрати, строки і ризики змінюються одночасно, а отже потребують не точкової оптимізації, а перегляду підходу до управління ланцюгами постачання.

Ормуз – локальний конфлікт із глобальними наслідками

Криза навколо Ормузької протоки триває вже кілька місяців, але в квітні перейшла в гостру фазу. Загрози повної блокади, фактичні обмеження транзиту та хаотичні спроби відновити рух призвели до того, що судноплавство в регіоні працює з серйозними перебоями.

Реакція ринку:

- Зростання кількості інцидентів і втручань у навігацію.

- Накопичення суден і вимушене перенаправлення маршрутів.

- Скорочення сервісів і перегляд мереж перевізниками.

- Перевантаження альтернативних маршрутів і портів.

- Поява ознак фрагментації потоків – частина трафіку проходить вибірково або з обмеженнями.

Навіть після заяв про часткове відкриття протоки, ринок не поспішає повертатися до стабільного режиму. Ормуз залишається ключовим вузлом глобальних поставок нафти та LNG, тому будь-які перебої впливають на доступність палива, цінову волатильність і стабільність supply chain, особливо для Європи та Азії. Фактично, бізнес зараз працює в умовах, де ризик затримок, дисбалансу потужностей і зростання операційних витрат стає постійним параметром логістичного планування.

Вартість нестабільності: як паливо і ризики переформатовують економіку перевезень

Ескалація на Близькому Сході спровокувала різке зростання вартості дизеля, авіаційного та бункерного палива, а також ризики його дефіциту, зокрема в Європі.

Це сформувало системний ефект для ринку перевезень:

- Зростання ставок на морські й авіаперевезення.

- Повернення fuel surcharges.

- Перегляд контрактів перевізниками.

- Скорочення авіарейсів.

- Закладання у тарифи на морські перевезення воєнних та паливних надбавок.

- Зростання ставок у наземній логістиці і обмеження ємності.

Нестабільність ставок і розрив між контрактним та спотовим ринком знижують передбачуваність витрат і посилюють переговорну позицію перевізників. Бізнесу стає складніше прогнозувати логістичні витрати через енергетичну нестабільність, що ускладнює фінансове планування.

Перебудова маршрутів і моделей доставки

Разом з енергетичним тиском ринок масово перебудовує маршрути. Судноплавні лінії скорочують сервіси в регіоні, вводять blank sailings і перенаправляють вантажі на альтернативні напрямки. Зростає використання обхідних морських шляхів, а також мультимодальних рішень. Це вже призвело до перевантаження окремих портів, зокрема в Індії, підвищеного навантаження на наземну інфраструктуру та появи нових логістичних коридорів.

Мультимодальні перевезення стають необхідністю, а не альтернативою, хоча вони дорожчі та складніші в координації. Адже для глобальної логістики зараз важливіші не швидкість чи ціна, а стійкість маршрутів.

Енергетика напряму впливає на конфігурацію ланцюгів постачання, оскільки зміни в потоках нафти, LNG і доступності палива визначають, через які коридори рухатимуться вантажі. Rerouting збільшує час доставки і підвищує ймовірність затримок на всьому маршруті.

Логістика під тиском геополітики

У квітні суттєво посилився вплив держав на логістику – через санкції, контроль судноплавства, рішення в енергетичному секторі та регулювання флоту. У результаті доступ до окремих маршрутів і навіть базових логістичних сервісів усе частіше визначається не лише економікою, а й геополітичними рішеннями.

Це проявляється в конкретних обмеженнях і рішеннях, які безпосередньо впливають на ринок перевезень:

- Загрози військового блокування Ормузької протоки з боку США та фактичні обмеження транзиту іранської нафти.

- Розширення санкційного тиску, що змушує окремі країни переглядати участь у портових активах і логістичних проєктах (зокрема, рішення Індії щодо іранських портів).

- Посилення вимог до страхування суден у зоні конфлікту та зростання war risk premiums.

- Вибіркові дозволи на проходження протоки для окремих суден і країн, що створює нерівні умови доступу до маршрутів.

- Пряме втручання державних структур у ланцюги постачання (зокрема, рішення оборонних відомств США, що впливають на федеральні supply chains).

- Провал переговорів між США та Іраном, який посилив ризики затяжної енергетичної кризи та подальших обмежень у логістиці.

У результаті формується більш фрагментована та менш передбачувана логістична карта. Це змінює саму логіку міжнародних перевезень, де політика стає таким самим фактором ризику, як і вартість або строки доставки.

Ціна нестабільності: стратегічний баланс між ризиками та можливостями

Події квітня показали, що зміни в логістиці виходять за межі транспорту і напряму впливають на операційні моделі бізнесу. Бізнес потребує більш гнучких логістичних моделей, диверсифікації маршрутів і перегляду ланцюгів постачання з урахуванням нових вузьких місць і нестабільності глобальних потоків. У цих умовах ключовим стає не стільки контроль витрат, скільки здатність забезпечити безперервність ланцюгів постачання.

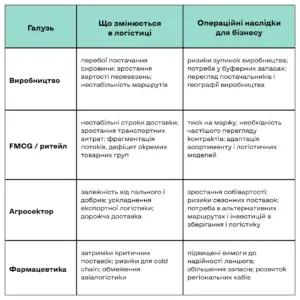

Найбільш відчутно це проявляється в галузях із високою залежністю від стабільної логістики – виробництві, FMCG/ритейлі, агросекторі та фармацевтиці.

Основні ризики та можливості для бізнесу

У поточних умовах бізнес змушений балансувати між критичними загрозами та пошуком нових точок зростання. Основним ризиком залишається «ефект доміно» від паливної кризи: дефіцит реактивного палива в Європі та зростання цін на дизель провокують не лише подорожчання фрахту, а й страйки перевізників, що паралізує внутрішню логістику країн. Окрім того, блокування звичних маршрутів створює «вузькі місця» у портах-хабах, які фізично не встигають обробляти переспрямовані вантажні потоки, тож строки доставки збільшуються. А санкції, контроль і страхові вимоги ускладнюють виконання контрактів.

З іншого боку, криза відкриває потенційні можливості для технологічного та структурного стрибка:

- Логістична співпраця. Активізація регіональної співпраці (наприклад, між країнами Близького Сходу та Індією) дозволяє створювати нові мультимодальні коридори, які будуть ефективними й після завершення конфлікту.

- Цифрова прозорість. Необхідність бачити вантаж у реальному часі прискорює впровадження AI-платформ, що дає бізнесу кращий контроль над запасами.

- Nearshoring. Перегляд виробничих майданчиків на користь географічно ближчих регіонів зменшує залежність від турбулентних морських шляхів.

SYNEX Logistics Perspective: Логістика в режимі постійної нестабільності — як бізнесу працювати з новою реальністю

Квітневі події навколо Ормузької протоки зафіксували нову реальність для глобальних ланцюгів постачання: нестабільність маршрутів, енергетична волатильність і геополітика стали базовими змінними, а не тимчасовими ризиками. Це зміщує фокус із моделі «мінімальної вартості» до supply chain resilience, де ключовим є здатність бізнесу працювати з невизначеністю та швидко адаптуватися.

У практичному вимірі це означає перегляд логістичних моделей: гнучкіші контрактні умови, коротші тарифні горизонти та альтернативні маршрути постачання. Енергетичний фактор уже напряму впливає на всі види транспорту, а rerouting створює додаткове навантаження на інфраструктуру і формує нові «вузькі місця».

Відповіддю стає диверсифікація логістики – поєднання морських, мультимодальних і регіональних рішень, розвиток альтернативних коридорів і підвищення прозорості через цифровий моніторинг.